新NISA3年目運用のリアルな実績公開と2026年最新戦略

資産運用・新NISA2024年11月開始から14ヶ月、着実な積立が資産形成の土台を作ります。

資産運用・新NISA2024年11月開始から14ヶ月、着実な積立が資産形成の土台を作ります。

新NISA制度が開始されてから3年目を迎える2026年1月、投資家の皆様が最も気になるのは「実際、他の人はどのくらい利益が出ているのか?」というリアルな運用実績ではないでしょうか。

本記事では、2024年11月に新NISAでの資産運用を開始し、約1年2ヶ月(14ヶ月)が経過した時点の生の実績を公開します。

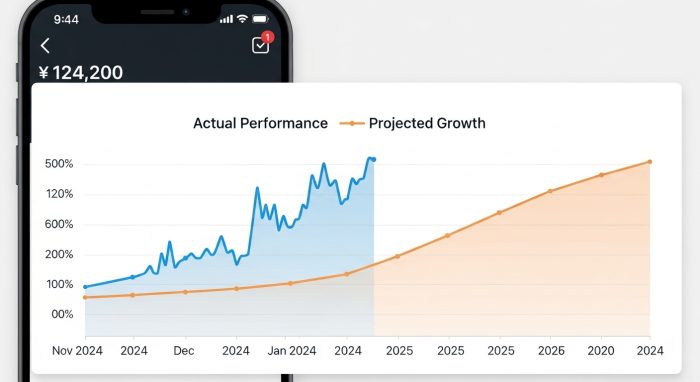

2026年1月22日時点、477,729円の利益が発生しております。

- 成長投資枠とつみたて投資枠の使い分け

- 暴落局面での判断

そして2026年最新の投資戦略を網羅的に解説します。

スポンサーリンク

新NISA3年目の運用実績を徹底公開

要点:2024年11月から運用を開始した新NISA口座は、2026年1月時点で評価損益がプラスで推移しています。

継続的な積立投資と、成長投資枠での戦略的な銘柄選択が大きな要因です。

多くのブログやSNS(X等)で運用実績公開が行われていますが、私のポートフォリオも2025年の市場変動を乗り越え、堅調な右肩上がりを維持しています。

2024年11月に開始したため、ちょうど運用期間が1年を超え、複利の効果が数字に現れ始める時期です。

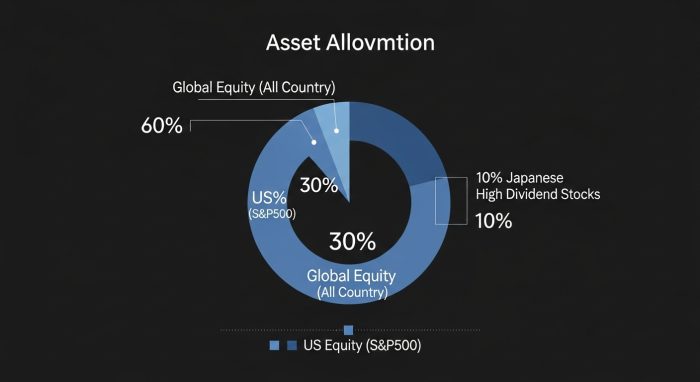

現在の運用状況を一覧にまとめると、つみたて投資枠では全世界株式(オルカン)を中心に、成長投資枠では米国株や一部の国内高配当株を組み合わせています。

楽天証券やSBI証券のスマホアプリで日々確認できるデータは、資産運用のモチベーション維持に不可欠です。

注釈:複利(ふくり)

運用で得た利益を再び投資に回すことで、利益が利益を生み、雪だるま式に資産が増えていく仕組みのこと。

2026年1月時点のポートフォリオと資産推移

要点:ポートフォリオの核はインデックスファンドですが、成長投資枠を活用して特定のテーマや個別株にも分散しています。

これにより、市場平均以上のリターンを狙う戦略をとっています。

つみたて投資枠の運用詳細と楽天ポイント活用

毎月定額を積み立てるこの枠では、eMAXIS Slim 全世界株式(オール・カントリー)を主軸にしていました。

楽天カードや楽天キャッシュ決済を利用することで、毎月ポイント還元を受けながら効率よく資産を増やしています。

付与されたポイントはそのまま再投資に回し、元本を実質的に底上げしています。

成長投資枠での米国株・日本株戦略

2025年から2026年にかけての相場では、米国株の強さが際立っています。

成長投資枠ではS&P500連動のETFに加え、株主優待や配当目的で日本国内の高配当株も一部保有している方もいます。

元本割れのリスクを考慮しつつも、長期保有を前提とした銘柄選定を行っています。

スポンサーリンク

異なる特性の資産を組み合わせることで、リスクを抑えつつ収益を狙えます。

新NISA開始から3年後の市場予測と将来展望

要点:2026年は、新NISA制度の普及が一段と進み、個人投資家の行動が市場に大きな影響を与える時代です。

長期的な視点を持つことで、目先の値動きに惑わされない資産運用が可能になります。

2025年の暴落局面を乗り越えた教訓

過去のデータを振り返ると、2025年中には何度か大きな急落局面がありました。

しかし、そこで売却せずコツコツと積立を続けた人が、現在の利益を享受しています。

新NISA 3年後を見据えた際、最も重要なのは「市場に居続けること」だと改めて実感しています。

2026年最新トレンドと注目の投資信託

2026年1月現在、信託報酬(管理コスト)のさらなる引き下げ競争が激化しています。

より安く、より効率的な運用ができる新しい商品が登場しております。

既存の銘柄からの乗り換えを検討するタイミングでもあります。

ただし、頻繁な変更は複利効果を妨げるため、慎重な判断が求められます。

注釈:信託報酬

投資信託を管理・運用してもらうために、投資家が支払うサービス利用料のこと。保有期間中、ずっとかかり続けるコストです。

ポイント投資は、実質的な「利回り上乗せ」と同じ効果をもたらします。

ポイント投資は、実質的な「利回り上乗せ」と同じ効果をもたらします。

新NISA3年目の運用実績を徹底公開:14ヶ月の軌跡

要点:2024年11月に運用を開始し、2026年1月を迎えた現在、資産は着実に成長を続けています。

積立 投資の継続と成長 枠の戦略的活用が、資産形成の大きな原動力となっています。

多くの方が思い描く理想的な運用 状況とは、右肩上がりのグラフではないでしょうか。

私自身、2024年の11月という、制度開始から少し遅れたタイミングで開始しましたが、現在の評価額は元本を大きく上回っています。

この記事では、楽天証券の画面を参考に、毎月の積立 額や損益の推移を詳細に公開します。

注釈:評価額

保有している投資信託や株を、現時点の市場価格で計算した合計金額のこと。売却するまでは利益や損失は確定しません。

2024年11月から14ヶ月、着実な積立が資産形成の土台を作ります。

2024年11月から14ヶ月、着実な積立が資産形成の土台を作ります。

成長投資枠での銘柄選びと2026年最新戦略

要点:成長枠は単なる積立の延長ではなく、配当やリターンを最大化するための重要な枠です。

2026年1月の相場を見極め、米国株や全世界 株式をどう組み合わせるかが成功の鍵となります。

2026年注目の米国株ETFとS&P500の動向

米国の経済は2025年の変動を乗り越え、依然として強い成長を期待されています。

成長枠では、

- キャピタルゲインを狙うS&P500連動の商品

- 配当金(インカムゲイン)を目的とした高配当株

をバランスよく保有することがおすすめです。

米国株は1株から購入可能なため、少額から分散 投資を始めるのに適しています。

日本株の高配当銘柄と株主優待の魅力

国内の株式市場も、新 NISA制度の拡充に伴い、個人投資家の流入が加速しています。

成長枠で日本株を選ぶ 際には、利回りだけでなく、企業の 業績や安定性を重視しましょう。

株主優待がある銘柄は、資産運用を楽しむ一つの要素になります。

注釈:キャピタルゲイン

購入した資産を売却した際に得られる値上がり益のこと。逆に値下がりして損をすることをキャピタルロスと呼びます。

新NISAの積立投資で楽天ポイントを最大化する方法

要点:楽天証券やSBI証券などのネット証券を利用する最大のメリットは、ポイント還元です。

毎月の積立をクレジットカード(クレカ)決済に設定することで、自動的にポイントが貯まる仕組みを構築しましょう。

楽天カードと楽天キャッシュの併用テクニック

楽天証券では、楽天カードでの決済に加え、楽天キャッシュを活用することで、毎月の上限額までポイントを効率よく獲得できます。

貯まったポイントは、翌月の積立に利用(再 投資)することで、元本を減らさずに資産を増やすことが可能です。

これは初心者でも今すぐ 実行できる最強のライフ ハックです。

ポイント還元率の改定と2026年の最新動向

2025年から2026年にかけて、各社のポイント制度には変更が見られます。

定期的に公式サイトやニュースをチェックし、最も有利な条件で運用を続けられるよう設定を見直すことが大切です。

手数料が無料の証券会社を選定することも、長期的なリターンを高める上で不可欠です。

異なる特性の資産を組み合わせることで、リスクを抑えつつ収益を狙えます。

異なる特性の資産を組み合わせることで、リスクを抑えつつ収益を狙えます。

新NISA3年後を見据えた暴落局面の乗り越え方

要点:投資には必ずリスクが伴います。2025年の下落 局面のように、資産が一時的に減少したとき、いかに冷静に継続できるかが、10年 20年 後の成功を左右します。

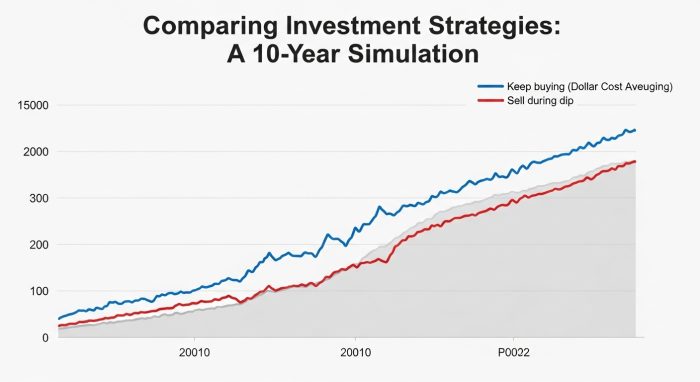

ドル・コスト平均法による取得単価の平準化

相場が急落した際は、同じ金額でもより多くの数量を購入できるため、平均取得単価を下げるチャンスです。

一括投資ではなく積立を選んでいる理由は、この時間の分散にあります。

価格の値動きに一喜一憂せず、淡々と設定通りに購入を続けましょう。

出口戦略と将来の資産取り崩しシミュレーション

老後や目的の達成に合わせ、将来どのように資産を現金化していくか(出口戦略)も、3年目の今から考え始めておくと安心です。

4%ルールなどの理論を参考に、複利の効果を最大限に活かしながら、人生を豊かにするためのお金の使い方を計画しましょう。

注釈:ドル・コスト平均法(どるこすとへいきんほう)

価格が変動する商品を、常に一定の金額で定期的に買い続ける手法。価格が高いときは少なく、安いときは多く買うことになります。

長期的に買い付け単価を安定させる効果があります。

2024年11月開始組が経験した2025年相場の荒波と教訓

要点:制度開始から遅れて開始した2024年11月組にとって、2025年は投資家としての真価が問われる1年でした。

急落や為替の変動を初期段階で経験したことは、長期的な資産形成において大きな財産となります。

2025年夏の調整局面で感じた「含み損」の恐怖と対策

積立を始めて半年が過ぎた頃、市場には一時的な調整が入り、多くの初心者が損を抱える状況になりました。

私自身も画面上の評価額がマイナスになるのを見て、不安を感じた時もありました。

しかし、ここでやめずに継続したことで、平均取得単価を下げ、その後の上昇 局面で大きな 含み益を得ることができました。

これらの経験は、本や動画で学ぶ以上の知見を私に与えてくれました。

ドル安・円高局面での買い増し判断

2025年後半、一時的に円高が進んだ時期がありました。

米国株や全世界株式(オルカン)を保有していると、為替の影響で資産額が目減りしたように見えますが、これは買いのチャンスでもあります。

成長枠の残高を確認し、余剰資金でスポット 購入を行ったことが、2026年1月現在の好成績につながりました。

2026年最新:成長投資枠で狙うべき「高配当株」と「増配株」

要点:2026年、資産がある程度積み上がってきた段階では、再投資による成長だけでなく、実際に現金が手元に入る配当金の魅力も無視できません。

成長枠をどう使い分け、人生の満足度を高めるかを提案します。

日本株の高配当銘柄選びと240万円の枠の使い方

新NISAの成長 枠は年間240万円まで利用可能です。

2026年に注目しているのは、連続増配を続けている国内の大手企業です。

銀行や通信、商社など、業績が安定し、利回りが高い銘柄を厳選してポートフォリオに組み込むことで、非課税で配当を受け取ることができます。

これは、老後の公的年金を補完する自分年金としての役割も担います。

米国ETF(VYM・HDV)による分散投資

個別の株式を選ぶのが難しい方には、米国の高配当 株をまとめて購入できるETFがおすすめです。

信託報酬が極めて低い VYMやHDVは、世界中の投資家から圧倒的な支持を得ています。

ドルでの収益を持つことは、日本円だけの資産に依存するリスクを分散させる意味でも、非常に有効な戦略です。

注釈:ETF(いーてぃーえふ)

証券取引所に上場している投資信託のこと。株式と同じようにリアルタイムで売買ができ、コストが安いのが特徴です。

投資初心者へのアドバイス:11月開始でも「最強」になれる理由

要点:新NISAをいつ始めるべきか迷っている方へ。

結論は「今すぐ」です。

2024年の11月に始めた私が、1月開始組に引けを取らない成果を出している事実が、その答えです。

時間の力を味方につける複利の魔法

資産運用において、最も強力な武器は「時間」です。

たとえ少額であっても、早く始めて長く続けた人が、最終的なリターンで勝利する確率が高くなります。

30代から50代の方にとって、2026年からの20年間は、複利の効果を最大限に享受できる最後のチャンスかもしれません。

楽天ポイントとクレカ積立の最強コンボを再設定

2026年の最新 キャンペーンや改定を踏まえ、証券口座の設定をもう一度チェックしましょう。

マネックス証券やauカブコム証券も還元を強化しております。

サブ口座として検討する価値があります。

手数料をゼロに抑え、付与されるポイントを全額投資に回す徹底した姿勢が、数十年後に数百万円の差となって現れます。

2026年の税制改正と新NISAへの影響:3年目の新常識

要点:2026年は制度開始から3年が経過し、政府や金融庁による制度の見直しや、各証券会社のサービス改定が相次いでいます。

投資家は常に最新の情報を収集し、自らの戦略をアップデートする必要があります。

特定口座から新NISAへの資産移し替えの損益分岐点

旧制度時代から特定口座で保有している投資信託や株式を、いつ新NISAの非課税枠へ移すべきかという問題は、多くのユーザーが抱える悩みです。

2026年現在の株価 水準と利回りを考慮すると、長期的な複利効果を狙うなら、早めに売却して新 NISAの積立投資枠や成長投資枠へ再 投資することが、トータルの収益を高める有効なアプローチとなります。

確定拠出年金(iDeCo)との併用による最強の節税対策

資産形成の効率を最大化するためには、新NISAだけでなく確定拠出年金(iDeCo)とのバランスが重要です。

所得税や住民税の控除を受けられるiDeCoで老後資金の土台を作り、新NISAで柔軟性のある資産を築く。

このハイブリッド戦略が、2026年の会社員にとっての標準的な成功 パターンとなっています。

注釈:特定口座(とくていこうざ) 証券会社が投資家に代わって税金の計算を行ってくれる口座のこと。新NISAとは異なり、利益に対しては約20%の税金がかかります。

2026年1月:成長投資枠で検討すべき新興国株とインドの可能性

要点:米国株一辺倒の投資にはリスクも伴います。

2026年に注目が集まっているのは、圧倒的な人口増加と経済 成長を背景としたインドやその他の新興国市場です。

インド株投資信託のリターンと信託報酬の比較

成長投資枠を活用し、インドの代表的な株価指数であるSENSEXやNIFTY50に連動するファンドを一部組み込む動きが活発です。

近年、インド向け商品の信託報酬は低下しております。

全世界株式(オルカン)のトッピングとして少額から投資を始めるハードルが下がっています。

高いボラティリティ(値動き)はあるものの、10年、20年後の爆発的な利益を狙う方には魅力的な選択肢です。

カントリーリスクと分散投資の鉄則

新興国への投資は、政治情勢や為替の変動など、先進国とは異なります。

予測が難しい側面があります。

あくまで資産の一部に留め、全世界への分散を基本とする姿勢を崩さないことが、安定した資産形成への近道です。

2026年最新:特定口座から新NISAへの資産移行は正解か?

要点:2026年、多くの投資家が直面しているのが「課税される特定口座の資産を、非課税の新 NISAへ移すべきか」という判断です。

結論から言えば、長期運用を前提とするなら、早期の移行が利回りを最大化させる近道となります。

税金(約20%)を支払っても移行すべき損益分岐点

特定口座で発生している利益に対し、現在の日本の税制では約20%の所得税・住民税が課されます。

しかし、新 NISAの非課税期間が恒久化された2026年において、運用益が非課税になるメリットは、一時的な納税のデメリットを大きく上回ります。

特に10年以上の長期保有を想定する場合、複利の効果によって資産額の差は数百万円単位に広がる可能性があります。

2026年1月に実行すべき銘柄の入れ替え戦略

移行の際には、単に同じ銘柄を買い直すだけでなく、2026年のトレンドに合わせたポートフォリオの見直し(リバランス)を推奨します。

米国株(S&P500)だけではありません。

あるいは国内の高配当株を成長投資枠に組み込むことで、より強固な資産基盤を構築できます。

注釈:リバランス 相場の変動によって変化した資産配分の比率を、当初の計画通りの比率に修正すること。リスク管理において非常に重要な作業です。

2026年版:新NISAとiDeCo(確定拠出年金)の最強併用法

要点:資産運用の効率を極限まで高めるには、新 NISA単体ではなく、節税効果の極めて高いiDeCoとの連携が不可欠です。

30代、40代の会社員が2026年に取るべき最適解を紹介します。

所得控除による「確実な利回り」を確保する

iDeCoの最大の魅力は、拠出金が全額 所得控除の対象になる点です。

年収や所得に応じ、年間で数万〜十数万円の節税が実現します。

これは運用成績に関わらず得られる「確実な利益」と言えます。

2026年は法改正により加入可能年齢や拠出上限の柔軟性が増しております。

新 NISAの積立と並行して活用する価値が高まっています。

出口戦略:老後の受け取り方と税金のシミュレーション

60歳以降の資産取り崩しを見据えた際、新NISAは自由にいつでも引き出せる「流動性の高い資産」。

iDeCoは「公的年金を補完する退職金的資産」として定義しましょう。

2026年に投資を継続している方は、この出口を見据えた設計ができているかで、老後の豊かさに劇的な差が生まれます。

よくある質問(FAQ):新NISA3年目の悩み解決

要点:運用開始から時間が経つにつれ、増額のタイミングや出口戦略に関する疑問が増えてきます。

初心者が抱きがちな不安に対し、現在の実績をもとに回答します。

Q. 今から始めても2024年開始の人に追いつけますか?

A. 結論から言えば、十分に可能です。投資に「遅すぎる」ということはありません。

2024年11月開始の私自身も、年初からの開始組よりは遅れていますが、それでも14ヶ月で着実な利益が出ています。

10年、20年という長期のスパンで見れば、数ヶ月の差は微々たるものです。

h3:Q. 成長投資枠で何を買えばいいか迷っています

A. 無理に個別株に挑戦する必要はありません。

投資信託(インデックスファンド)をつみたて投資枠と同様に購入するだけでも、非課税メリットを最大限に活かせます。

もし配当金が欲しいのであれば、米国や日本の高配当株ETFを選択肢に入れるのが良いでしょう。

Q. 2025年に一括投資した分がマイナスですが、どうすればいい?

A. 2025年の局面で高値掴みをしてしまい、含み損を抱えている方もいらっしゃるでしょう。

しかし、新NISAは恒久化された制度です。

非課税期間に制限はありません。

相場が回復するまで待つことができるのが最大のメリットです。

配当金を受け取りながら、長期の目で保有を続けましょう。

h3:Q. 成長投資枠の1,200万円を最短で埋めるべきですか?

A. 資金に余裕があるなら、理論上は早い段階で枠を埋めた方が複利の恩恵を長く受けられます。

ただし、生活費や予備費まで投資に回すのは要注意です。

人生には結婚や出産、住宅購入などのイベントがあります。

無理のない範囲で、コツコツと積み立てる スタイルが、精神的な安定にもつながります。

Q. 2025年の暴落で積立を停止してしまいました。今から再開しても遅くない?

A. 全く遅くありません。投資において最も避けるべきは「安値で売って、高値まで戻るのを指をくわえて見ていること」です。

2026年の現在、相場が回復基調にあるなら、今すぐ積立を再開始しましょう。ドル・コスト平均法の恩恵は、長期で続けてこそ発揮されます。

過去の損失は「勉強代」と割り切り、未来の利益に目を向けましょう。

h3:Q. 成長投資枠で「高配当株」と「インデックス」どちらがおすすめ?

A. 読者の目的によります。

将来の資産を最大化したいならインデックス(オルカンやS&P500)への再 投資が効率的です。

一方、日々の生活を豊かにする「配当金」という現金を実感したいなら高配当株が適しています。

2026年のトレンドとしては、成長 投資 枠の半分をインデックス、半分を日本・米国の高配当 株にする「ハイブリッド型」が、モチベーション維持の観点から人気です。

一人で悩まず、正しい知識と実績を参考に戦略を立てましょう。

一人で悩まず、正しい知識と実績を参考に戦略を立てましょう。

まとめ:2026年1月からの資産運用戦略

要点:新NISA 3年目は、これまでの運用結果を振り返り、次のステップへ進む絶好の機会です。

元本を増やす努力と、適切なリスク管理を両立させることが、将来の豊かな生活に直結します。

2024年11月から14ヶ月間、私は一度も積立を止めることなく運用を続けてきました。

その結果、2026年1月現在、資産は確実に積み上がっています。

これから始める方も、既に始めている方も、本記事の運用実績公開を一つの参考にしていただき、ご自身のペースで資産形成を続けてください。

結論:2026年、新NISAが描くあなたの未来

要点:新NISAは単なるマネーゲームではありません。

あなたの人生を豊かにするためのツールです。

2024年の11月から一歩を踏み出した私が、2026年の今日、資産の積み上がりを実感しているように、あなたも継続の先に必ず成果を見つけることができます。

本記事では、2026年 1月現在の運用実績を公開し、資産運用の本質について深掘りしてきました。

ネット上のランキングや口コミに惑わされず、自分自身の目標に向かって、今日からまた新しい一歩を踏み出しましょう。

daikun4.comは、読者の皆様の資産形成を全力でサポートし続けます。

サイト外リンク

スポンサーリンク